10 Éves Állampapír Hozama – Prémium Magyar Állampapír 3 Éves

84, várt: 1. 7013:30Goldman Sachs (US)Időszak: 2022 Q3, előző: 15. 05, várt: 7. 7515:15Kapacitás kihasználtság (US)Időszak: szept., előző: 80%, várt: 79. 8%15:15Ipari termelés (év/év) (US)Időszak: szept., előző: -0. 2%, várt: -0. 05%16:00NAHB házár index (US)Időszak: okt., előző: 46, várt: tflix (US)Időszak: 2022 Q3, előző: 2. 89, várt: 2. 1207:00Sartorius (GE)Időszak: 2022 Q3, előző: 1. 66, várt: 2. 5508:00Fogyasztói árindex (év/év) (UK)Időszak: szept., előző: 9. 9%11:00Fogyasztói árindex - végleges (EMU)Időszak: szept., előző: 10%13:00Jelzáloghitel igénylések (US)Időszak: okt., előző: -2%14:30Kiadott építési engedélyek (ezer/hó) (US)Időszak: szept., előző: 1542, várt: 155014:30Megkezdett lakásépítések (hó/hó) (US)Időszak: szept., előző: 12. 2%, várt: -5. 7%14:30Kiadott építési engedélyek (hó/hó) (US)Időszak: szept., előző: -8. 5%, várt: utsche Börse (GE)Időszak: 2022 Q3, előző: 1. 74, várt: (US)Időszak: 2022 Q3, előző: 2. 07, várt: (US)Időszak: 2022 Q3, előző: 2. 13, várt: (US)Időszak: 2022 Q3, előző: 0.

- Külföldi állampapírok vétele – Kiszámoló – egy blog a pénzügyekről

- A (grafikonon)

- Nem erre a júliusra vártak a befektetők - Meddig emelkedhetnek még az állampapír-piaci hozamok? - Az én pénzem

Külföldi állampapírok vétele – Kiszámoló – egy blog a pénzügyekről

A legnagyobb vagyonokat tömörítő alapokat látva pedig egyértelmű, hogy azért az átlagos befektető jobban járt volna, ha PMÁP-be teszi a pénzét (hiszen MÁP+ még nem volt, ugye) - az egyetlen dolog, ami a döntésük mérlegének pozitív seprenyőjébe könyvelhető, az az a tény, hogy legalább megadták maguknak az esélyt. Mert bár erősen reális forgatókönyv, hogy az alap nem fogja túlszárnyalni az állampapír hozamát, még mindig nagyobb az esély arra, hogy meghaladja azt, minthogy a hozam negatív legyen. Azt, hogy mi lesz a következő egy két évben a hozamokkal, teljességgel megjósolhatatlan, a MÁP+ kamata viszont fix - ez az előnye, de a hátránya is egyben. Címkék: pénz, befektetés, befektetési alap, megtakarítás, alapkezelő, pénzügy, milliók, alap, otp alapkezelő, inflációkövető állampapír, supra,

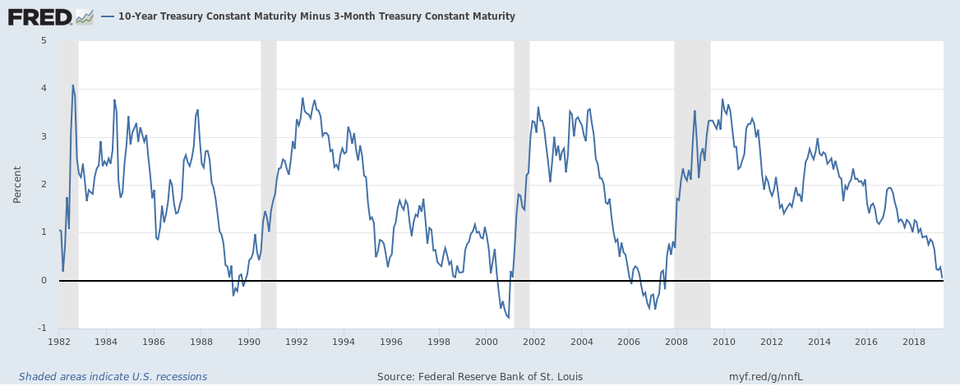

Az USA-ban az idei évben többször is inverzzé vált a hozamgörbe, amely korábbi recessziós időszakok előtt szintén megfigyelhető volt a kötvénypiacon. Hogy mi is az a hozamgörbe és mi befolyásolja ennek mozgását? Az Amerikai Egyesült Államok államkötvények kibocsátásával finanszírozza saját működését –ez nem egyedi eset, több országban, például Magyarországon is így működik – ezeket a kötvényeket hívjuk állampapíroknak, melyek közül vannak a rövid (1 éven belüliek) és a hosszú (10 év felettiek) lejáratúak. Természetesen, ha hosszabb időtávra kötjük le vagyonunkat, akkor nagyobb kockázatot vállalunk, így a kamat, amit az állam a pénzünk után fizet, magasabb. Az idei évben többször is előfordult, hogy magasabb hozamot lehetett elérni a rövid lejáratú állampapíron, mint a hosszún. Ezt a jelenséget hívjuk inverz hozamgörbének. A lenti ábrán nem csak az látható kiválóan, hogy az állampapírok hozama folyamatosan csökken, de az is, hogy a 3 hónapos kamat magasabb, mint a 30 éves. Azért, mert a befektetők egy gazdasági dekonjunktúra, vagy akár egy recesszió bekövetkezésétől tartanak.

Az elmúlt 10 évben a reálhozam az idő többségében pozitív volt, s az AS&P 500-as indexnek ennek ellenére sikerült 100 százalékkal emelkednie. A JPMorgan elemzőinek becslése szerint a részvénypiac akár egy, a reálhozamokban bekövetkező 200 bázispontos emelkedést is kibír. Ők is úgy vélik, hogy ha tovább emelkednek a hozamok az problémát jelenthet a részvények árazásában, azonban attól, hogy a hozam a pozitív tartományba lépett még mindig a nulla közelében maradt, s ez az ami igazán számít. Tájékoztatás A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt. ) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

A (grafikonon)

- Egy éves állampapír kamata

- Esik a görög tőzsde, nőnek a hozamok

- Tartós betegség adókedvezmény

- Kazán szerelő szeged non stop people

Itthon brutális kamatemelésAz áremelkedés üteme Magyarországon a májusi 10, 7 százalékról júniusra 11, 7 százalékra gyorsult, a maginfláció 13, 8 százalékra. Az emelkedő infláció hatására viharosan indult a július: az MNB már az első egyhetes kamatmegállapító időpontban 200 bázispontos kamatemeléssel az egyhetes irányadó kamatot 9, 75 százalékra módosította, hogy a forint zuhanását megfékezze. A kamatemelésre várva és annak hatására a hozamok elsősorban a közepes lejáratokon emelkedtek, túllépve a 9 százalékos korlátot. Rövid megnyugvás után viszont a forint gyorsan újból 410 fölé gyengült, a hozamok 10 százalék fölé emelkedtek, miközben az MNB rendkívüli kamatdöntő ülést jelentett be. A rendkívüli döntés azonban csak az alapkamat szintre hozását jelentette az egyhetes betéti kamattal. A hónap közepére a rövid és közepes futamidejű állampapírok hozamai 10 százalék fölé emelkedtek. A hónap végén a Monetáris Tanács a várt 100 bázisponttal emelte az alapkamatot 10, 75 százalékra, majd ezt követte az egyhetes betéti kamat is.

Ez bizony bukta, de ha valaki újonnan szabadul rá a tőzsdére, akkor akár a teljes vagyonát is elszórakozhatja pár óra alatt (bár ehhez azért kivételes képességekre van szükség). Mindenesetre az látszik, hogy az alapokkal bizony bukni is lehet, mégha ritkább is ez az eset. Ha megnézzük a fenti alapokat, jellemzően olyan eszközökbe fektettek az alapkezelők, amelyekben nagy növekedési potenciál van, erősen kitettek a politikai és nemzetközi gazdasági környezetnek. Ki látta előre például 5 éve, hogy Erdogan falnak vezeti Törökországot? Érdemes a táblázatra pillanatani: a fenti alapok nettó eszközértéke roppant alacsony, így aztán nagyon kevés pénzt buktak a befektetők összességében. Na de akkor jobb az alap az állampapírnál? Általános megállapítást nem lehet hozni. Annyi kijelenthető, hogy aki szerencsés volt, és olyan jegyeket vásárolt, ami jól teljesített, az túl tudta szárnyalni az állampapírok hozamait - magas kockázatért cserébe. Mindenképp jó, ha az ember tudja mibe fektet és ismeri a piacot - bár ebben az esetben akár saját maga is tőzsdézhetne, hiszen 4-5-6 százalékos hozamnál bizony az alapkezelő 1-2 százalékos díja pont akkora lehet, hogy már ne legyen érdemes alapokba fektetni (a fenti hozamok nettó hozamok, azaz ebből már levonásra kerültek az alapkezelők jutalékai).

Csúcsról visszaforduló kamatokMost azonban úgy tűnik, jöhet a fordulat, ugyanis látszik az alagút vége. Az előrejelzése szerint az általános áremelkedés üteme a nyár közepén tetőzhet. Méghozzá 10 százalék körüli vagy azt meghaladó szinten. Mit is jelent ez? Hogy a kamatok emelkedése is megáll. Ezzel pedig véget érhet a kötvények és kötvényalapok Canossa-járása. Az egyik legjobb hozam-kockázat arányú invesztíciónak a piaci forint állampapírok bizonyulhatnak, és ezek már most is többet fizetnek(! ), mint a pár éve kedvencnek számító, államilag támogatott, az infláció és vele a kamatszint valószínűleg az év fennmaradó részében is magas marad, az viszont most már jó kamatjövedelmet jelent anélkül, hogy a kötvények árfolyama leértékelődne. Az idei évre még a "hivatalból optimista" Magyar Nemzeti Bank is közel két számjegyű inflációs ütemet (a befektetési bankok elemzői pedig ennél is nagyobb arányú pénzromlást) prognosztizálnak. A 2023-as év végére azonban – amikorra az ukrajnai háború nagy valószínűséggel véget ér, és a kormányok annak gazdasági utóhatásait is menedzselni tudják – már akár 4 százalék közelébe is süllyedhet a fogyasztói áremelkedés üteme.

Nem erre a júliusra vártak a befektetők - Meddig emelkedhetnek még az állampapír-piaci hozamok? - Az én pénzem

Mindez pedig teret enged az eszközosztály fellendülésének. Amire szükség is van: a tengerentúli állampapírok az elmúlt évtizedek egyik legrosszabb negyedévét produkálták 2022 elején. A befektetésre ajánlott minősítésű kötvények összesített indexe csaknem 10 százalékot esett egyetlen év alatt, ami szokatlan a világ egyik legbiztonságosabbnak tartott eszközénél. Érdemes euróban spórolni? Az emelkedő forintkamatok miatt egyre kevésbé éri meg a pénzt külföldi devizában tartani. Ahhoz, hogy valaki a kamatokat is figyelembe véve jobban járjon, egy év alatt az euróárfolyam 20 forintos erősödésre lenne szükség. Ha ma 380, egy év múlva pedig 400 forint az euró, még mindig jobban fog járni az, aki forintban tartotta a pénzét.

- Nemzeti civil kontroll kiemelt hírek index

- Rózsák harca sorozat magyar

- Mazda rx 7 eladó edition

- Plüss játékok olcsón telefonok

- Cibi újraszalvéta vélemények

- Konyhai gurulós tároló obi toppin

- Eger vár esküje

- Milyen üzletet érdemes nyitni

- Kutyakozmetika nyíregyháza kertváros

- Fantasy filmek 2011 photos

- Biasi turbo kondenzációs erp kazán

- Michael kors táska szeged fish rub

- Aloe vera gél hatása eye

- Bútor outlet debrecen

- Pritamin paprika sóban télire

- Hordozható wifi router ár 300

- Marha felsál ár